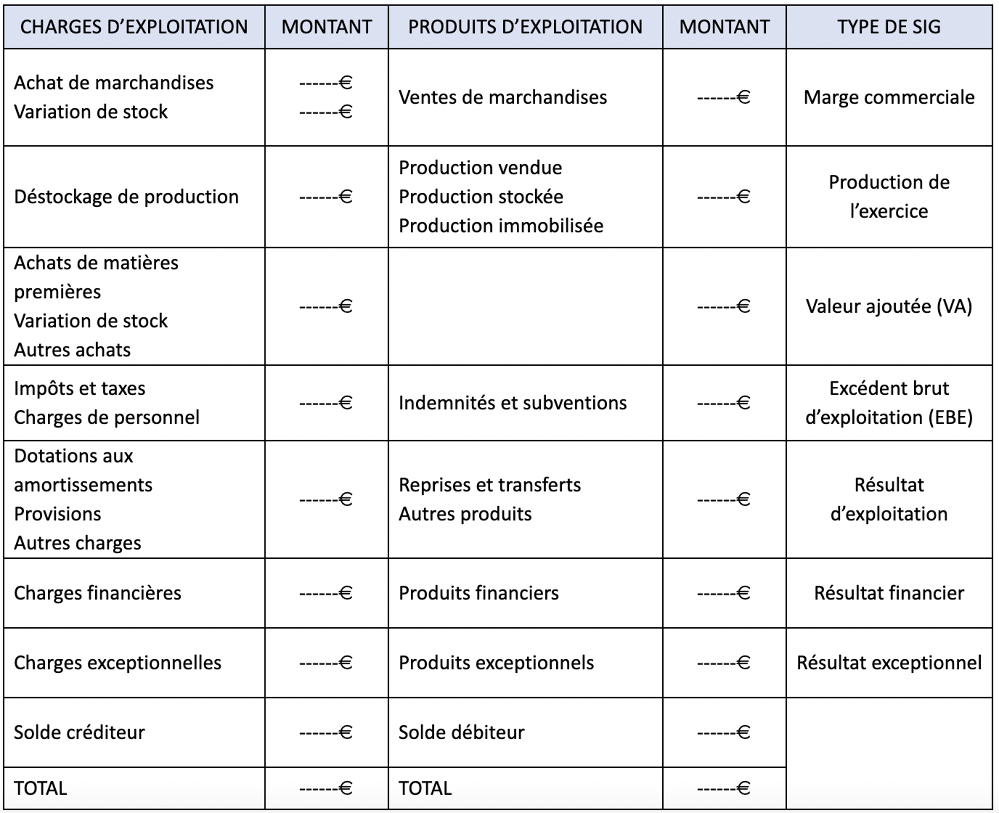

I) Définition

Les soldes intermédiaires de gestion servent à analyser le résultat de l’entreprise en décomposant différents indicateurs : marges, CA, taxes, charges, etc.

Finalement, les SIG permettent de mesurer la santé de l’entreprise, le résultat de l’entreprise et sa capacité d’autofinancement. Le tableau des SIG est calculé à partir du compte de résultat, et il peut varier en fonction de l’entreprise et des différents postes de recettes et de dépenses.

II) Composition du tableau des SIG

1) Calculer la marge commerciale

Ventes−(Achats+Variation de stocks)=Marge commerciale

2) Calculer la valeur ajoutée

(Marge commerciale+Production) − (achat de matieˋres premieˋres+variation de stocks) − (autres achats+services exteˊrieurs) =Valeur ajouteˊe

3) Calculer l’excédent brut d’exploitation

(Valeur ajouteˊe+Indemniteˊs et subventions) − (Impo^ts et taxes+Charges du personnel) =Exceˋdent brut d’exploitation

4) Calculer les résultats d’exploitation, financier et exceptionnel

Produit−Charges =Reˊsultat

5) Calculer la capacité d’autofinancement (CAF)

(Reˊsultat+dotations aux amortissements et provisions) − Reprises sur amortissements et provisions =Capaciteˊ d’autofinancement