I) Définition

Le bilan comptable est un document comptable obligatoire. Il permet d'indiquer la situation financière d'une entreprise au moment de clôture d'un exercice.

Ces données reflètent le patrimoine de l'entreprise. La différence entre l'actif et le passif constitue le résultat. Le résultat peut être positif (situation de bénéfice) ou négatif (situation de perte).

L'analyse du bilan permet de vérifier l'état de santé de l'entreprise à un instant T et mettre en lumière un potentiel risque d'accident financier (dépôt de bilan).

Le bilan permet au global de mesurer la solvabilité de l'entreprise, les risques financiers et anticiper les défaillances.

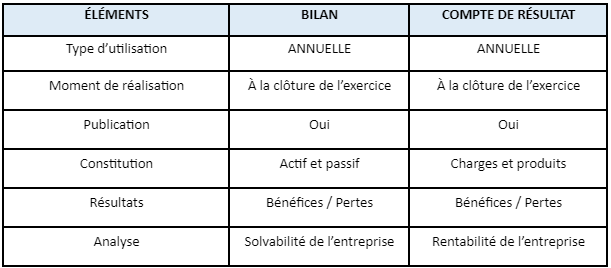

II) Rapprochement avec le compte de résultat

Ce document est complémentaire au compte de résultat. Le compte de résultat lui permet d'analyser la rentabilité de l'entreprise et les détails de son exploitation au cours des derniers mois.

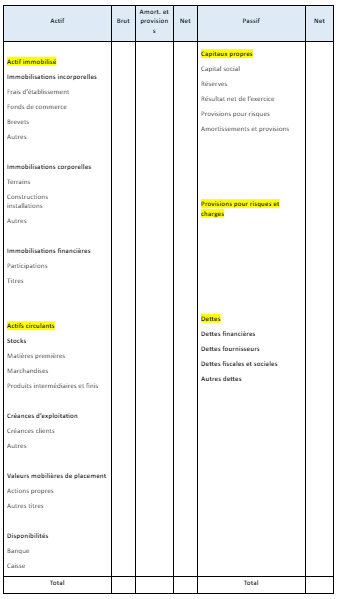

III) Composition du tableau du bilan comptable

Méthodologie : les éléments dans l'actif sont pris en compte pour leur valeur nette.

IV) Composition du tableau du bilan fonctionnel

Méthodologie : le bilan comptable est obligatoire, mais n'est pas toujours nécessaire et pratique pour lire la santé financière de l'entreprise. Pour simplifier cette lecture, on utilise alors le bilan fonctionnel en prenant cette fois-ci les éléments de l'actif en valeur brute.

Calculer le FRNG (Fond de roulement net global)

Passif stable actif immobilisé FRNG

Calculer le BFR (Besoin en fonds de roulement)

Actif circulant passif circulant BFR

Calculer la TN (trésorerie nette)

FRNG BFR Trésorerie nette