Légende de la leçon

Vert : définitions

I. Les exercices comptables et les opérations d'inventaire

À la fin de chaque exercice comptable, il est nécessaire d'établir des documents de synthèse. Il s'agit du bilan, du compte de résultat et de l'annexe du bilan. La réalisation de ces documents obligatoires nécessite d'enregistrer des opérations d'ajustement des comptes en respectant un certain nombre de principes comptables.

À savoir

Les principaux principes comptables sont la prudence, l'indépendance des exercices, la continuité de l'exploitation et la permanence des méthodes.

II. L'amortissement des immobilisations

1) La réalisation d'un plan d'amortissement

La base amortissable d'un actif est son coût d'acquisition. L'amortissement d'un actif commence le jour de sa mise en service. L'entreprise peut choisir d'amortir un actif en mode linéaire ou en mode non linéaire.

Le cumul des amortissements se calcule en additionnant les amortissements pratiqués depuis le début de la mise en service du bien.

La valeur nette comptable (VNC) d'un actif est égale au coût d'acquisition déduit du cumul des amortissements pratiqués à une date donnée.

À savoir

Un actif amortissable est un actif dont l'utilisation par l'entreprise est déterminable. L'entreprise mesure son utilisation par la consommation des avantages économiques attendus de l'actif. Des critères physiques, techniques et juridiques limitent cette utilisation dans le temps.

2) Le cas d'un amortissement en mode linéaire

Lorsque l'actif est acquis en cours d'année, le nombre de lignes du plan d'amortissement correspond au nombre d'années d'utilisation + 1.

Pour calculer les annuités d'amortissement, il faut connaître le taux d'amortissement :

Taux d'amortissement = (1/durée de vie) × 100

La première et la dernière annuité d'amortissement sont calculées au prorata temporis, c'est-à-dire en fonction de la durée de possession de l'actif par l'entreprise.

La première année, le prorata temporis se calcule du jour de la mise en service de l'actif jusqu'au 31/12. La dernière année, il se calcule du 01/01/N jusqu'à la date anniversaire de la mise en service.

Première annuité = base amortissable × taux d'amortissement × prorata temporis

Les autres annuités se calculent toutes de la même façon. On parle d'annuité constante

Annuité constante = base amortissable × taux d'amortissement

Astuce

Pour trouver le compte d'amortissement du bien, il faut trouver le compte d'immobilisation (2154 : matériel industriel) et ajouter un 8 en seconde position.

3) Le cas d'un amortissement en mode non linéaire

Dans le cas d'un amortissement non linéaire, on calcule les annuités d'amortissement en fonction d'unités d'œuvre (UdO). Il suffit de prendre pour chaque annuité les UdO de l'année et de les comparer au nombre total d'UdO.

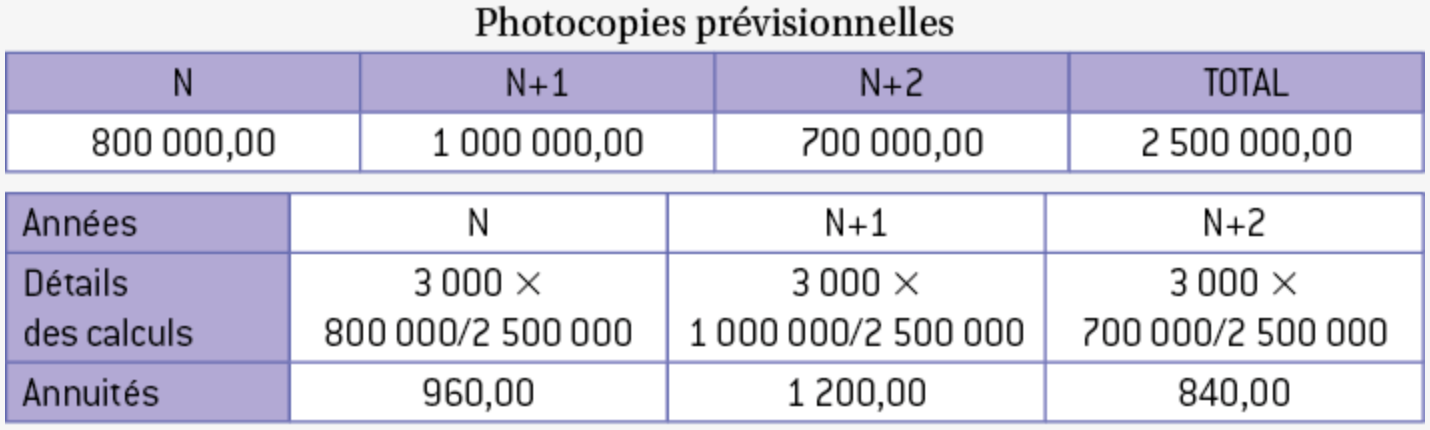

Exemple

Durant l'année N, la SA Landis a acquis un photocopieur pour un coût d'acquisition de 3 000 €. Le mode d'amortissement retenu est le non-linéaire en fonction du nombre de photocopies prévisionnelles.

À savoir

L'enregistrement comptable d'un amortissement non linéaire est le même que pour un amortissement linéaire. Le principe comptable qui s'applique à l'amortissement est le principe d'indépendance des exercices.

III. La dépréciation des actifs

On parle d'une dépréciation lorsqu'un actif a une valeur actuelle inférieure à sa valeur d'origine (on parle d'une moins-value latente ou potentielle).

Cette perte de valeur peut concerner des actifs tels que les stocks, les terrains ou les créances clients.

IV. La constatation des stocks

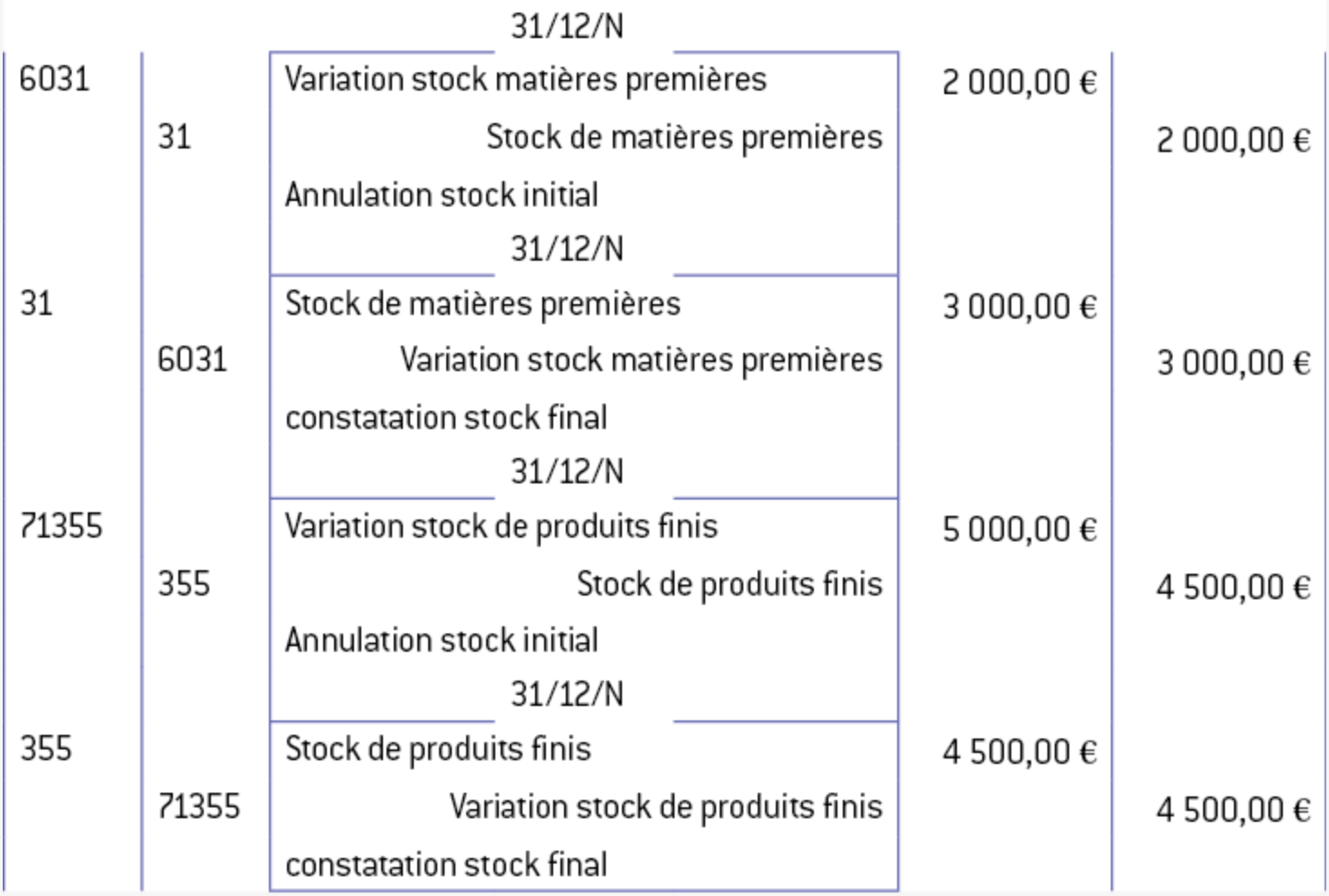

À la fin de l'exercice comptable, une fois qu'un inventaire physique a été réalisé, il est nécessaire de procéder à un ajustement comptable des stocks. On annule le stock de début d'exercice et on constate le stock de fin d'exercice.

Exemple

La SA Robert vous communique les renseignements suivants sur ses stocks de matières premières et produits finis :

Pour les comptes de stocks liés aux achats (matières premières), on utilise un compte 603 et pour les comptes de stocks liés aux ventes (produits finis), on utilise un compte 713.

Pour ces écritures, c'est le principe d'indépendance des exercices qui s'applique.