Légende de la leçon

Vert : définitions

I. Le système d'information comptable et le progiciel de gestion intégré (PGI)

Le système d'information comptable (SIC) peut être défini comme l'ensemble des informations comptables qui circulent dans l'organisation. Les SIC ont fortement évolué avec le développement des technologies numériques. L'utilisation par les entreprises des progiciels de gestion intégrés (PGI) a fortement modifié les traitements comptables.

Un PGI (ou ERP : Enterprise Ressource Planning) est un logiciel qui fonctionne avec une base de données commune à toute l'entreprise (nécessité de travailler en réseau). Tous les services ont accès à cette base commune (comptable, commercial, ressources humaines…).

Avantages d'un PGI

- Un seul outil sert à toutes les fonctions de l'entreprise

- L'information est mise à jour en temps réel

- Moins de redondance d'informations (répétitions)

Inconvénients d'un PGI

- Le coût du PGI est élevé

- Le coût de formation du personnel est important

- On doit réorganiser la façon de travailler au sein de l'entreprise

II. Les conséquences des technologies sur le processus comptable

L'une des principales conséquences des technologies numériques sur le processus comptable est la dématérialisation croissante des documents comptables. En effet, de nombreux documents peuvent désormais être dématérialisés : factures, bulletins de salaires, déclarations fiscales…

Avec des documents dématérialisés, il est nécessaire de garantir la sécurité des traitements. Pour cela, on peut utiliser des techniques telles que la signature électronique ou l'horodatage des documents.

Même avec des documents dématérialisés, l'entreprise doit être capable de les conserver. Il est indispensable d'utiliser des techniques de sauvegarde multiples. On peut citer les sauvegardes sur un serveur, sur une clé USB, sur un DVD ou sur le cloud.

Définitions

Dématérialisation. Produire un document sous forme numérique plutôt que sous forme papier.

Cloud computing. Sauvegarde et stockage d'informations sur des serveurs distants.

III. L'organisation du système comptable

1) Le principe de la partie double

À chaque enregistrement comptable, on retrouve au moins un compte au débit et un compte au crédit.

À la fin d'un enregistrement, le total des débits doit être égal au total des crédits. C'est le principe de la partie double.

Définitions

Débits. Flux entrants.

Crédits. Flux sortants.

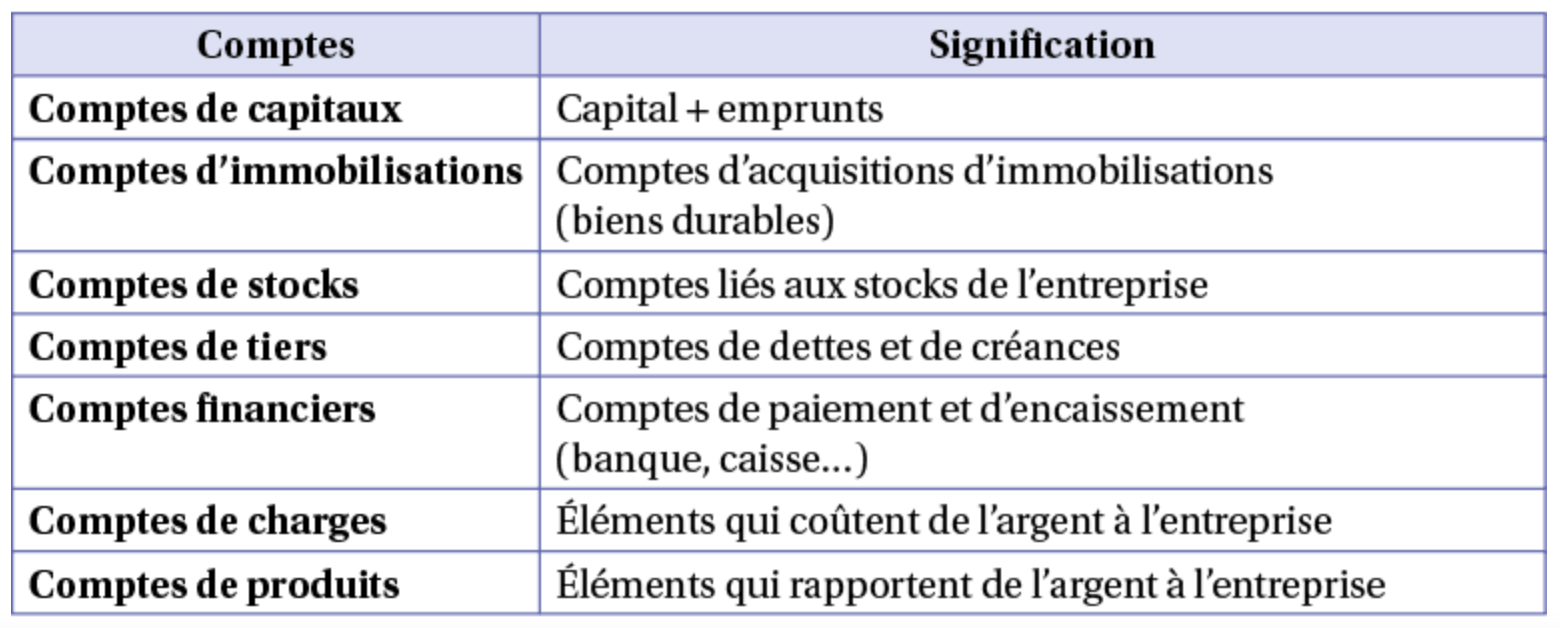

2) Le plan comptable général (PCG)

Pour enregistrer des flux comptables, on doit utiliser un plan de compte normalisé. Il s'agit des comptes du plan comptable général (PCG).

Définitions

Dettes. Sommes que l'on doit.

Créances. Sommes que l'on nous doit.

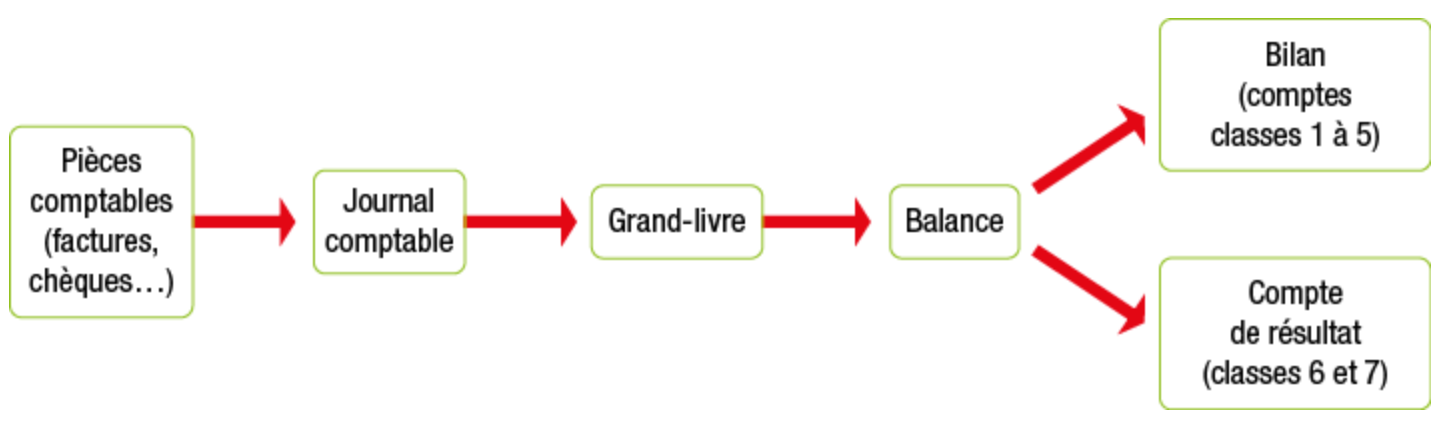

3) L'articulation des documents comptables

Dans un processus comptable, il faut respecter un certain nombre d'étapes :

- les pièces comptables s'enregistrent dans le journal comptable ;

- le Grand-livre représente l'ensemble des comptes utilisés par l'entreprise avec le détail de chaque opération ;

- la balance des comptes reprend le total des débits et des crédits ainsi que le solde de chaque compte (solde débiteur ou créditeur) ;

- le bilan représente le patrimoine de l'entreprise à la fin de l'exercice comptable. On y trouve l'actif (ce que possède l'entreprise) et le passif (ce que doit l'entreprise) ;

- le compte de résultat regroupe l'ensemble des charges et des produits pour un exercice comptable et il permet de déterminer le résultat de l'exercice (bénéfice ou perte).