La situation financière des agents économiques

A) Les capacités et besoins de financement

Lorsque les ressources financières sont supérieures aux dépenses, les agents économiques ont une capacité de financement. À l’inverse, quand les ressources sont inférieures aux dépenses, ils ont un besoin de financement.

Le système financier permet de mettre en relation les agents qui ont une capacité de financement avec ceux qui ont un besoin de financement. Ceux qui ont une capacité de financement peuvent alors prêter leurs ressources à ceux qui ont des besoins moyennant le paiement d’intérêts aux préteurs (pour rémunérer le risque de non-remboursement qu’ils prennent). Le taux d’intérêt peut aussi être interprété comme le résultat de la confrontation de l’offre et de la demande de crédit sur le marché financier, donc le prix du capital prêté.

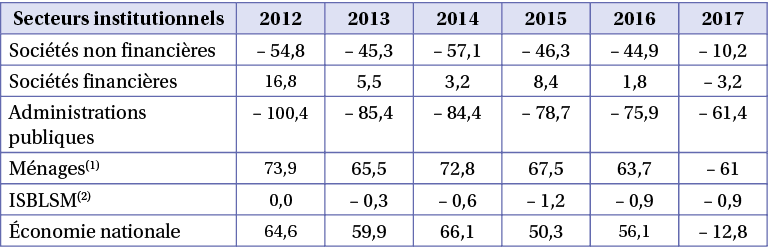

Capacité ou besoin de financement des secteurs institutionnels en 2017 (en milliards d’euros)

Champ : France ; r : données révisées ; (1) : y compris les entrepreneurs individuels ; (2) : institutions sans but lucratif au service des ménages.

Source : Insee, Comptes nationaux 2017

En 2017, les entreprises (sociétés non financières) et l’État (les administrations publiques) ont diminué leur capacité de financement au même titre que la capacité de financement des ménages a diminué. Au final, le besoin de financement de l’économie diminue.

B) L’autofinancement

L’autofinancement est le financement de l’activité économique d’un agent économique par ses propres ressources. Celui qui autofinance ne fait pas appel aux ressources extérieures donc au crédit. Ainsi, les ménages autofinancent leurs dépenses grâce à leur épargne. Les entreprises autofinancent leurs investissements grâce à leurs réserves prélevées sur les profits (épargne des entreprises) qui viennent augmenter leurs fonds propres.

D’après l’Insee, le taux d’autofinancement des entreprises est un indicateur qui rapporte l’épargne brute des entreprises à la valeur des nouveaux investissements.

Si ce taux augmente, alors les entreprises utilisent davantage leurs propres ressources pour financer leur investissement.

Si ce taux diminue, alors les entreprises ont davantage recours aux sources de financement externes, comme le crédit bancaire. Elles empruntent.

Le financement direct et indirect

A) Le financement direct et le marché financier

Le financement direct s’effectue sur le marché des capitaux. Sur ce marché, les agents économiques qui ont une capacité de financement et ceux qui ont un besoin de financement se rencontrent directement.

On distingue le marché primaire du marché secondaire : sur le marché primaire, les titres financiers sont émis pour la première fois puis achetés par les épargnants et sur le marché secondaire, leurs propriétaires peuvent les revendre.

Plus la capacité perçue d’une entreprise à valoriser ses investissements est grande, plus l’espérance de gain des investisseurs est forte et plus les titres émis par cette entreprise sont demandés sur le marché primaire et sur le marché secondaire.

La bourse des valeurs correspond au marché secondaire. Lorsqu’un titre est introduit en bourse, il est coté, c’est-à-dire qu’il obtient une valeur de marché. Cette valeur est différente du prix de son émission sur le marché primaire car elle varie suivant la loi de l’offre et de la demande. En bourse, les offres de vente et d’achat de titres financiers sont confrontées. C’est ce qu’on appelle la cotation. Ainsi, chaque titre a une valeur qui varie par rapport à son prix d’émission. Son cours de bourse est révélateur de l’état de l’offre et de la demande.

B) Les titres financiers

Sur le marché financier des capitaux, les entreprises qui y sont autorisées peuvent récolter l’épargne publique de 2 façons :

soit elles augmentent leur capital en émettant des actions. Les actions sont des titres financiers qui donnent droit à ceux qui en sont propriétaires, les actionnaires, à une part des bénéfices appelés dividendes. Les actions s’échangent sur le marché des actions à la bourse ;

soit elles émettent des emprunts obligataires sous la forme de titres financiers appelés obligations qui seront remboursées à une date d’échéance. Les obligations donnent droit à ceux qui les détiennent au paiement d’intérêts. Les obligations s’échangent sur le marché obligatoire de la bourse.

C) Le financement indirect et les banques

Le financement indirect est un mode de financement intermédié dans lequel les banques jouent le rôle d’intermédiaire entre ceux qui ont une capacité de financement et ceux qui ont un besoin de financement. On parle d’intermédiation bancaire.

Les banques définissent les conditions de crédit qu’elles accordent aux emprunteurs. Elles déterminent notamment le taux du crédit en fonction de la durée de l’emprunt et de la qualité de l’emprunteur. Moins l’investissement est risqué, plus l’emprunteur est jugé solvable, moins les taux d’intérêt accordés sont élevés.

Les conditions d’accès au crédit varient donc en fonction de l’appréciation qu’elles ont de la qualité de l’investissement à financer. Ainsi, les petites entreprises ont une capacité de négociation limitée face aux banques. Elles sont parfois prisonnières de conditions de financement moins avantageuses que celles obtenues par les grandes entreprises qui disposent d’un pouvoir de négociation plus fort ou de la capacité à accéder au circuit de financement direct en émettant des titres sur le marché primaire des capitaux.

D) Le rôle de la banque centrale

La banque centrale est l’organisme qui garantit la stabilité de la valeur de la monnaie et qui réglemente l’activité bancaire. En Europe, dans la zone de circulation de l’euro, c’est la Banque centrale européenne (BCE) qui tient ce rôle. En France, la BCE est représentée par la Banque de France. Pour cela, elle fait varier la quantité de monnaie disponible dans l’économie (masse monétaire) pour qu’elle corresponde aux besoins de paiement et de financement des agents économiques.

La BCE oblige les banques commerciales à accorder à leur client un montant de crédit proportionnel aux montants déposés par leurs clients sur leurs comptes de dépôt et à leurs fonds propres. Ce montant est appelé réserves obligatoires (RO). Le rapport entre les réserves obligatoires et les fonds que détiennent les banques doit correspondre à un taux de réserve obligatoire fixé par la BCE. Si ce taux augmente, les banques commerciales sont obligées de diminuer le montant des crédits accordés ou de se refinancer auprès de la banque centrale.

Lorsque les banques commerciales se refinancent auprès de la banque centrale, elles lui empruntent de la monnaie dite « de banque centrale ». La banque centrale leur applique des taux d’intérêt appelés taux directeurs, ce qui augmente les coûts des banques commerciales. Elles reportent alors le coût des taux directeurs sur les taux de crédit appliqués à leurs clients. Ainsi, lorsque les taux directeurs augmentent, les taux de crédit augmentent. Il devient plus cher d’emprunter, les demandes de crédit des clients des banques commerciales diminuent. Comme il y a moins ou pas de crédits accordés, la quantité de monnaie en circulation dans l’économie augmente peu ou pas. Elle diminue si les emprunteurs remboursent leurs emprunts.

Si la quantité de monnaie en circulation dans l’économie, appelée masse monétaire, est trop grande par rapport à la valeur de la richesse créée, les producteurs augmentent leurs prix. Ainsi, il faut plus de monnaie pour acheter la même quantité de biens. Le pouvoir d’achat de la monnaie a diminué, ce que cherche à éviter la banque centrale. Cela crée de l’inflation.

La banque centrale régule donc le montant et le coût des crédits bancaires accordés par les banques commerciales.