1 - Définition

Les impôts locaux sont une part importante des recettes des collectivités territoriales. En effet, cela représente plus de 50 % de leurs recettes totales. C’est un des leviers principaux des collectivités territoriales pour mettre en place des services publics.

Mais, depuis 2011, l’État encourage la stabilisation des concours financiers de l’État, ce qui a parfois contraint à augmenter la pression fiscale. On distingue la fiscalité directe de la fiscalité indirecte. Un avis d’imposition est alors reçu par le contribuable local pour les impôts directs, ce n’est pas le cas pour la fiscalité indirecte.

2 - La fiscalité directe

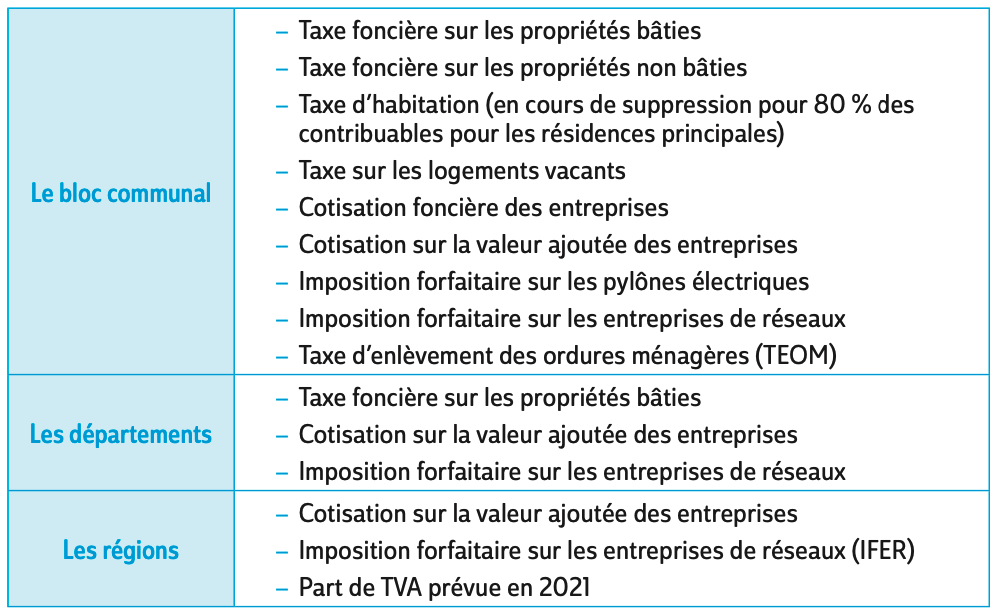

Cela recouvre 2/3 des impôts perçus. On distingue les taxes qui sont payées par les ménages puis celles dues par les entreprises. Par exemple, la taxe d’habitation est payée par tous ceux qui occupent un bien même gratuitement, locataires et propriétaires. C’est aussi la contribution économique territoriale pour les entreprises. Elle est l’addition de 2 taxes :

- la cotisation foncière des entreprises (CFE) ;

- la cotisation sur la valeur ajoutée des entreprises (CVAE).

Cela représente plus de 97,8 milliards d’euros en 2020. Les taxes sont les suivantes :

- taxe d’habitation ;

- taxe sur le foncier bâti ;

- taxe sur le foncier non bâti ;

- cotisation foncière des entreprises ou CFE ;

- cotisation sur la valeur ajoutée des entreprises ou CVAE ;

- imposition forfaitaire sur les entreprises de réseaux ;

- taxe sur les surfaces commerciales (TASCOM) ;

- taxe d’enlèvement des ordures ménagères d’euros ;

- taxe de gestion des milieux aquatiques et prévention des inondations (GEMAPI)

Pour la taxe d’habitation, elle est progressivement supprimée pour les résidences principales, depuis le 1er janvier 2018. La baisse, qui est un dégrèvement, dépend du montant du revenu fiscal de référence et du quotient familial.

Les collectivités territoriales sont les bénéficiaires.

Les communes et les intercommunalités regroupées dans le bloc communal bénéficient des impôts locaux provenant des ménages ainsi que des entreprises. Les départements perçoivent la taxe foncière sur le bâti, mais pas sur le non-bâti. Les régions ne reçoivent aucun impôt des ménages mais la part de la contribution économique reposant sur la valeur ajoutée, ce qui correspond à la marge des entreprises dans le domaine industriel ou des services. L’État et les régions ont convenu de remplacer la part régionale de CVAE par de la TVA à compter de 2021. C’est aussi un gain de plus de 9 milliards d’euros pour les entreprises, après la crise du COVID 19.

3 - La fiscalité indirecte

A - Définition

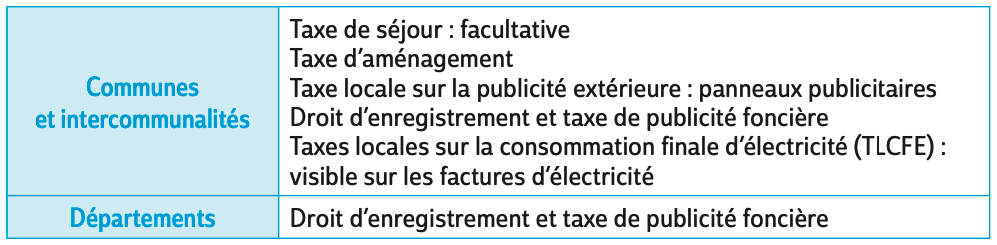

La fiscalité indirecte est une source, plus marginale, de recettes pour les collectivités territoriales. Ce sont des taxes recouvrées auprès des contribuables sans obligatoirement d’avis d’imposition. Certaines sont facultatives, notamment la taxe de séjour ou la taxe sur les remontées mécaniques.

B - L’exemple de la taxe de séjour et de la taxe d’aménagement

1) La taxe de séjour

Si on prend pour exemple la taxe de séjour, celle-ci est facultative. Elle se décompose en taxe de séjour et taxe de séjour forfaitaire. C’est la commune ou l’intercommunalité qui la perçoit. La délibération doit être prise avant le 1er octobre pour être applicable à compter du 1er janvier de l’année suivante.

Il existe 10 tarifs pour 10 types d’hébergement. Le transfert de la compétence « promotion du tourisme, dont la création d’offices de tourisme » à un EPCI n’empêche pas l’institution et la perception d’une taxe de séjour par ses communes membres.

2) La taxe d’aménagement

Elle concerne toutes les opérations d’aménagement, de construction, de reconstruction et d’agrandissement de bâtiments. Il faut une autorisation d’urbanisme, sous la forme d’un permis de construire ou d’une déclaration préalable. Les communes, les départements et la région Ile-de-France délibèrent pour la percevoir.

La part communale ou intercommunale est toutefois automatique dans les communes qui ont un plan local d’urbanisme (PLU) et les communautés urbaines. On multiplie la surface des bâtiments par un taux. Le taux pour les communes se situe entre 1 % et 5 %. Pour les départements, il est unique et ne peut pas dépasser 2,5 %. Pour l’Île- de-France, le taux ne peut pas être supérieur à 1 %.

C - Tableau de la fiscalité indirecte

À savoir - Questions possibles

- Qu’est-ce que la fiscalité indirecte ?

- Citer une taxe locale indirecte et définir.

- Quelles sont les taxes que perçoivent les communes ?