La loi NOTRe du 7 août 2015 a prévu de nouvelles obligations relatives à la présentation et à l’élaboration des budgets locaux.

1 - Les règles

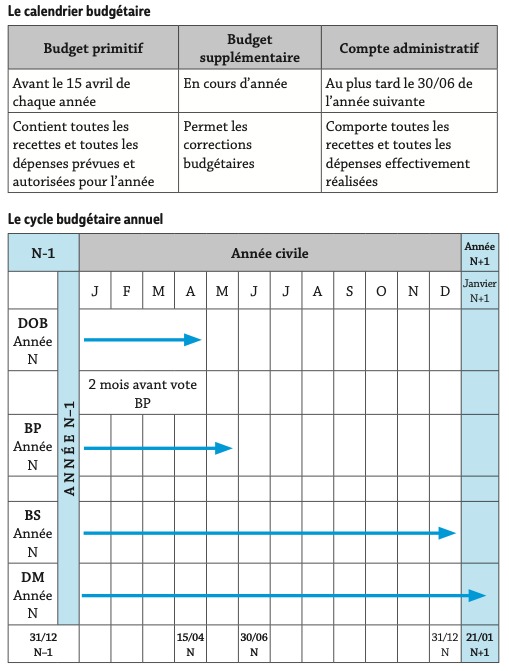

Pour les communes de plus de 3 500 habitants (article L. 2312-1 du Code Général des Collectivités territoriales – CGCT), les EPCI comprenant au moins une commune supérieure à 3 500 habitants* (article L. 5211-36 du CGCT), les départements (article L. 3312-1 du CGCT) et les régions (article L. 4311-1 du CGCT), le vote du budget doit être précédé, au sein du conseil, d’un débat d’orientation budgétaire (DOB) sur les orientations générales et les engagements pluriannuels.

Pour les communes, le délai préalable avant l’adoption du budget est de deux mois ; pour les régions, il est de dix semaines.

Le débat d’orientation budgétaire (DOB) constitue une étape essentielle de la procédure budgétaire. Il a pour but :

– d’informer le conseil municipal de la situation économique, juridique et financière de la collectivité ;

– d’éclairer les choix du conseil municipal lors du vote du budget au regard du contexte national et local ;

– d’appréhender les différentes contraintes et opportunités qui pourront s’appliquer dans la collectivité ;

– de prendre connaissance des projets envisagés par le Maire et ses adjoints durant l’exercice à venir.

Il est pris acte de ce débat par une délibération spécifique.

Le débat d’orientation budgétaire doit s’appuyer sur un rapport d’orientation budgétaire (ROB). Ce ROB est présenté par l’exécutif (Maire, Président) à l’assemblée délibérante et donne lieu à un débat dont il est pris acte par une délibération spécifique.

Le rapport doit obligatoirement présenter et détailler les thèmes suivants :

– les grandes orientations budgétaires ;

– les engagements pluriannuels envisagés ;

– la structure et la gestion de la dette ;

– l’évolution prévisionnelle et l’exécution des dépenses de personnel, des rémunérations, des avantages en nature et du temps de travail.

2 - Les documents budgétaires de prévision

Ils sont au nombre de trois :

– le budget primitif (BP) ;

– le budget supplémentaire (BS) ;

– les décisions modificatives (DM).

A. Le budget primitif - BP

Le budget primitif constitue le premier acte obligatoire du cycle budgétaire annuel de la collectivité.

Il doit être voté par l’assemblée délibérante avant le 15 avril de l’année à laquelle il se rapporte et transmis au représentant de l’État dans les 15 jours qui suivent son approbation.

Par cet acte, l’ordonnateur (exécutif) est autorisé à effectuer les opérations de recettes et de dépenses inscrites au budget, pour la période qui s’étend du 1er janvier au 31 décembre de l’année civile. Ce principe d’annualité budgétaire comporte quelques aménagements pour tenir compte d’opérations prévues et engagées mais non dénouées en fin d’année.

Le BP contient les prévisions de recettes et de dépenses pour l’année civile à laquelle il se rapporte. Composé du détail des prévisions, d’informations statistiques, d’états récapitulatifs (balances), il doit être équilibré en fonctionnement et en investissement.

B. Le budget supplémentaire – BS

Acte non obligatoire et unique par exercice budgétaire, il est à la fois :

– un budget de reports par l’intégration des résultats de l’exercice précédent dans le budget de l’année (résultats de l’exercice précédent, restes à réaliser, à mandater, à recouvrer) ;

– et un budget d’ajustement en modifiant ou complétant de manière plus ou moins importante le budget primitif (opérations nouvelles, rectifications de prévisions).

Voté avant le 31 décembre, le budget supplémentaire doit être équilibré en fonctionnement et en investissement (principe du double équilibre).

C. La décision modificative – DM

Une décision modificative, facultative, est une délibération de l’assemblée délibérante prévoyant et autorisant des dépenses non prévues, ou évaluées de façon insuffisante lors de l’adoption du budget, et précisant les moyens de financement. S’il s’agit d’une diminution de crédit, elle ne peut être supérieure au montant initialement prévu.

3 - Les documents budgétaires de résultats

L’exécution annuelle du budget d’une collectivité donne lieu à la confection de deux documents, qui doivent être parfaitement concordants :

– le compte administratif, qui est le compte de résultat de l’ordonnateur (exécutif) ;

– le compte de gestion, qui est le compte de résultat du comptable public.

A. Le compte administratif - ordonnateur (exécutif)

L’ordonnateur (maire, président) rend compte annuellement des opérations budgétaires qu’il a exécutées.

À la clôture de l’exercice budgétaire, qui intervient au 31 janvier de l’année N+1, il établit le compte administratif du budget principal ainsi que les comptes administratifs correspondant aux différents budgets annexes.

Le compte administratif :

– rapproche les prévisions ou autorisations inscrites au budget (au niveau du chapitre ou de l’article selon les dispositions arrêtées lors du vote du budget primitif) des réalisations effectives en dépenses (mandats) et en recettes (titres) ;

– présente les résultats comptables de l’exercice ;

– est soumis par l’ordonnateur, pour approbation, à l’assemblée délibérante qui l’arrête définitivement par un vote avant le 30 juin de l’année qui suit la clôture de l’exercice.

B. Le compte de gestion – comptable public

Avant le 1er juin de l’année qui suit la clôture de l’exercice, le comptable public (trésorier) établit un compte de gestion par budget voté (budget principal et budgets annexes). Le compte de gestion retrace les opérations budgétaires en dépenses et en recettes, selon une présentation analogue à celle du compte administratif.

Il comporte :

– une balance générale de tous les comptes tenus par le comptable public (comptes budgétaires et comptes de tiers, notamment correspondant aux

créanciers et débiteurs de la collectivité) ;

– le bilan comptable de la collectivité, qui décrit de façon synthétique l’actif et le passif de la collectivité ou de l’établissement local.

Le compte de gestion est également soumis au vote de l’assemblée déli- bérante qui peut constater ainsi la stricte concordance des deux documents (compte administratif et compte de gestion).

Ce premier examen est suivi d’un second contrôle, effectué par le juge des comptes. La reddition annuelle des comptes est une charge de fonction et une obligation d’ordre public.

Au vu des pièces justificatives, jointes en accompagnement du compte de gestion, le juge des Comptes est à même d’apprécier la qualité de gestion du comptable public de la collectivité et peut, si des négligences sont constatées, engager la responsabilité personnelle et pécuniaire de celui-ci.

*Peu importe la population de la structure intercommunale, c’est le fait d’avoir ou non une commune membre > à 3 500 habitants qui rend obligatoire le DOB. Exemple : Une communauté de communes de 10 communes de 3 000 habitants, soit une population totale de 30 000 habitants, n’est pas soumise à l’obligation du DOB car elle ne compte aucune commune > à 3 500 habitants. A contrario, une communauté de communes de 2 communes, l’une de 3 501 habitants et l’autre de 99 habitants, soit une population totale de 3 600 habitants, sera soumise à l’obligation du DOB puisque la communauté de communes comprend une commune > à 3 500 habitants