Les dépenses des collectivités territoriales s’inscrivent dans un cadre budgétaire et juridique : la séparation des dépenses de fonctionnement et des dépenses d’investissement et la séparation entre les dépenses facultatives et les dépenses obligatoires des collectivités.

1 - Séparation entre dépenses de fonctionnement et dépenses d’investissement

La distinction entre dépenses de fonctionnement et dépenses d’investissement favorise l’équilibre financier des collectivités territoriales puisque chaque section doit être équilibrée par rapport aux recettes de fonctionnement et d’investissement (principe de l’équilibre du budget).

A. Les dépenses de fonctionnement

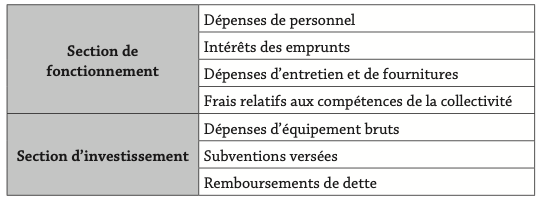

Elles concernent les opérations courantes des collectivités territoriales. Elles regroupent principalement :

– les dépenses de personnels ;

– les intérêts des emprunts ;

– les dépenses d’entretien et de fourniture ;

– les frais de fonctionnement divers correspondant aux compétences de la collectivité.

B. Les dépenses d’investissement

Elles concernent les opérations en capital. Ces dépenses comprennent notamment :

– les dépenses d’équipement bruts ;

– les subventions versées ;

– les remboursements de dette.

2 - Séparation entre dépenses obligatoires, dépenses facultatives et dépenses interdites

Le principe de libre administration des collectivités est encadré juridiquement, obligeant ainsi les collectivités à certaines dépenses et leur en interdisant d’autres.

A. Les dépenses obligatoires

Elles représentent une part importante des budgets locaux. Elles doivent être obligatoirement inscrites, avec des crédits alloués en quantité suffisante. Elles sont énumérées par le Code général des collectivités territoriales (CGCT).

Une procédure de contrôle budgétaire est mise en place pour assurer que ces dépenses obligatoires sont bien inscrites au budget. Le préfet, le comptable de la collectivité ou un créancier peuvent saisir la Chambre régionale des comptes s’ils estiment qu’une dépense obligatoire n’est pas inscrite.

Chaque catégorie de collectivité et d’EPCI à fiscalité propre dispose de dépenses obligatoires spécifiques aux compétences transférées par l’État. Depuis l’ordonnance du 20 février 2004, ces dépenses sont classées en 31 catégories qui couvrent tous les aspects de la décentralisation.

• Exemple

Les communes sont tenues d’assurer le fonctionnement normal de la mairie, de garantir les dépenses de personnel et de prévoir des sommes suffisantes pour assurer le bon fonctionnement des services publics obligatoires. Le paiement des intérêts de la dette et de son amortissement constitue également une dépense obligatoire.

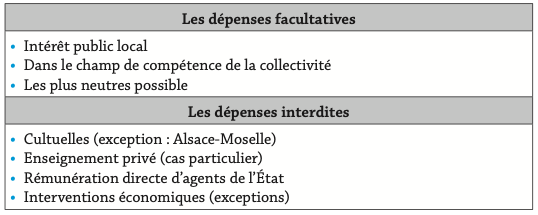

B. Les dépenses facultatives

Elles doivent correspondre à un intérêt public local. En effet, les dépenses effectuées dans un but purement privé sont interdites.

Elles doivent aussi rester le plus neutre possible, notamment au niveau politique (il est interdit, par exemple, de subventionner des salariés en grève).

Elles doivent également inscrire leur action dans le champ de compétence qui leur est attribué, et ce, pour éviter les chevauchements de compétences entre les différentes collectivités.

C. Les dépenses interdites par la loi

Les deux principales concernent les cultes et l’éducation :

1. Conformément à l’Art. 2 de la loi de 1905 sur la séparation des Églises et de l’État, tout subventionnement à quelque culte que ce soit est interdit. Aucune collectivité n’a par conséquent le droit d’accorder une indemnité à un représentant d’un culte ou bien de participer à l’organisation d’une manifestation d’ordre cultuel.

2. La gestion de l’éducation est encadrée par la loi de 1886 sur l’enseignement primaire. Pour être subventionnées, les écoles privées doivent obtenir l’agrément de l’Éducation nationale. Les collectivités ne peuvent les subventionner sans cela, mais elles ont l’obligation de le faire une fois l’agrément obtenu. Elles ne peuvent donc pas privilégier l’école publique.

Pour aller plus loin

- Le portail de l’État au service des collectivités : https://www.collectivites-locales. gouv.fr

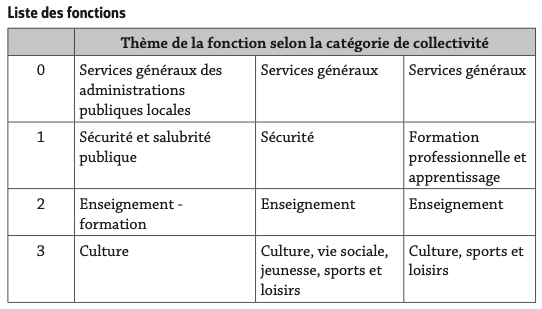

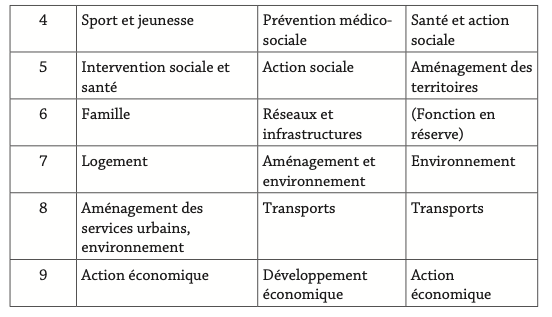

3 - Types de classement des recettes et des dépenses

Il existe deux modes de classement selon :

– la nature : la comptabilité par nature classe les dépenses et les recettes selon leur nature. Exemples : frais de personnel, recettes fiscales... ;

– la fonction : la comptabilité par fonction permet de classer les dépenses et les recettes selon leur affectation. Exemples : écoles, sport, culture, espaces verts...

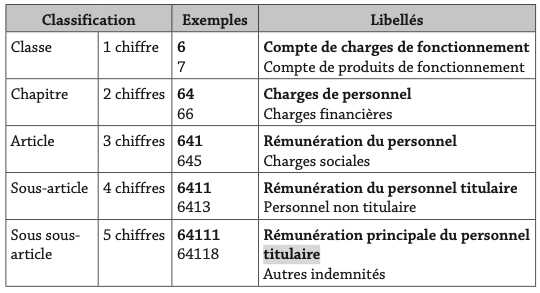

A. Classement par nature

Les opérations sont classées selon leur nature économique ou leur définition :

– dépense = personnel, assurances, intérêts des emprunts, eau, électricité, frais de transport... ;

– recette = cantine, entrées piscine, location de la salle des fêtes, dotations de l’État.

Exemples

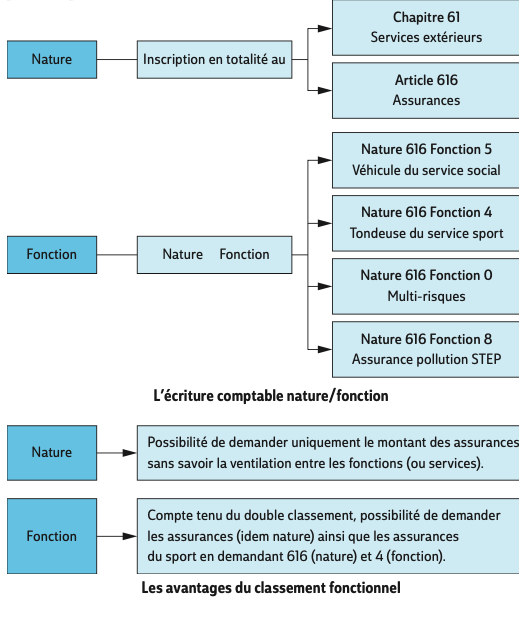

1. Toutes les assurances de la collectivité, du véhicule du service social à l’assurance pollution de la station d’épuration en passant par celle de la tondeuse du service des sports, seront classées :

– sous le même chapitre : 61, services extérieurs ;

– au même article : 616, prime assurance.

Comme le montre cet exemple, ce classement n’est pas suffisant pour connaître le coût d’un service. En effet, si le classement par nature permet de connaître le montant par article et l’écart avec le prévu, il n’indique pas l’affectation ou la destination des assurances puisqu’elles sont toutes classées à l’article 616.

2. Charges de personnel.

B. Le classement par fonction

Pour les collectivités dont la population est supérieure à 3 500 et inférieure à 10 000 habitants, le budget est obligatoirement voté par nature. Néanmoins, la présentation par nature doit être complétée, à titre d’information, par une présentation fonctionnelle.

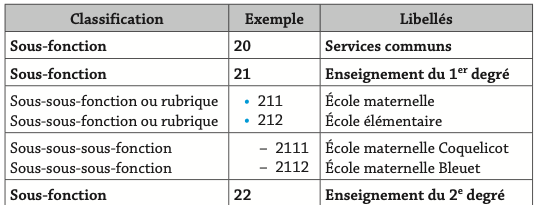

Les opérations font l’objet d’un double classement, par nature mais aussi par fonction (au nombre de 10), c’est-à-dire selon la destination ou l’affectation de la recette ou de la dépense. Chaque collectivité peut établir un code fonctionnel plus ou moins détaillé.

Les fonctions se divisent ensuite en sous-fonctions.

Le classement par fonction rend possible la connaissance du coût de chaque école maternelle s'il y en a deux ou plusieurs.

C. Différences entre le classement par nature et le classement par fonction

Le classement par nature ou la comptabilité générale

Dans ce cas, l’assemblée délibérante ne connaît que le montant des recettes et des dépenses par nature (les assurances, le personnel, les dotations de l’État...) sans connaître le coût d’un service.

Le classement par fonction ou la comptabilité analytique

Dans ce cas, l’assemblée délibérante connaît à la fois :

– les dépenses par nature ;

– les dépenses par service avec, par exemple, la fonction enseignement ;

– les dépenses des maternelles avec, par exemple, la sous-fonction maternelle.

À savoir

La comptabilité analytique permet une connaissance plus fine des coûts des différents services. C’est donc un outil de gestion ainsi qu’un outil d’aide à la décision car une parfaite connaissance de tous les coûts facilite une meilleure gestion du budget et, en conséquence, d’améliorer la marge de manœuvre ou de limiter la pression fiscale.

C’est pourquoi, même si la comptabilité par fonction n’est pas obligatoire dans les collectivités de moins de 3 500 habitants, il est souhaitable de la mettre en place pour un meilleur contrôle de gestion, en la simplifiant pour les petites collectivités.