1 - Le contrôle de légalité budgétaire

Le contrôle de légalité est né avec la mise en œuvre de la décentralisation en 1982. C’est l’État, représenté au niveau local par le préfet de département, qui effectue cette mission. Pour le domaine financier, et comme pour les autres décisions administratives, c’est un contrôle a posteriori. Un contrôle qui s’effectue donc après la transmission de la délibération budgétaire en préfecture.

Le préfet contrôle alors le respect des règles budgétaires par toutes les autorités locales, collectivités territoriales et intercommunalités. Il n’y a pas de contrôle d’opportunité.

A - Une intervention du préfet et éventuellement de la CRTC

Celle-ci s’exerce en faisant intervenir, le cas échéant, la chambre régionale et territoriale des comptes (CRTC). En effet, les délibérations sont envoyées dans un délai de 15 jours après le vote en conseil, en préfecture. Ce délai est obligatoire : il permet de prévenir rapidement les dérives financières. Il garantit le bon fonctionnement du service public local.

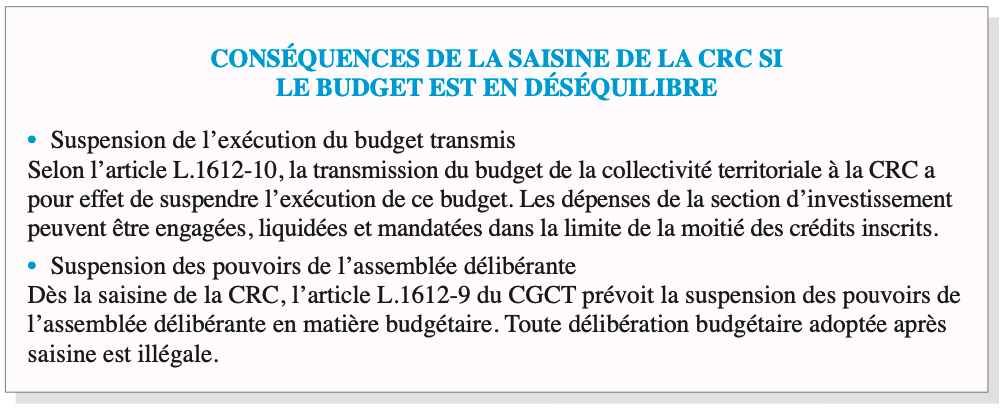

Le préfet a un délai de 2 mois, à compter de la date de transmission, pour effectuer le contrôle. S’il constate une irrégularité, il doit saisir la CRTC dans un délai de 30 jours, dans 4 situations. Le contrôle budgétaire porte sur le respect des grands principes budgétaires (voir fiche 1).

Les 4 cas sont les suivants :

- le respect de la date limite du vote du budget primitif : 30 avril ;

- l’équilibre réel du budget : dépenses non couvertes par des recettes ;

- les déficits constatés à la clôture de l’exercice ;

- l’inscription des dépenses obligatoires : traitements des agents, voirie.

B - Le rôle de la CRTC

Avec la décentralisation de 1982, l’État a mis en place les chambres régionales des comptes (CRC). Elles sont devenues les chambres régionales et territoriales des comptes (CRTC). Elles sont au nombre de 19 sur le territoire. Ce sont des services déconcentrés de la Cour des comptes, qui est chargée de contrôler les comptes de l’État et de ses satellites.

La CRTC exerce une mission consultative et non juridictionnelle. Elle n’est pas un juge, elle est chargée de trouver une solution à l’amiable. Ses compétences sont organisées par le droit. Elle peut :

- préparer un projet de budget ;

- rectifier un budget voté ;

- présenter des mesures en cas de déficit ;

- mettre en demeure d’inscrire des crédits pour acquitter une dépense obligatoire.

Il appartient toutefois au préfet de régler le budget en décidant de mesures définitives. En effet, le pouvoir de substitution est laissé au préfet. C’est lui qui peut régler les budgets en lieu et place des collectivités défaillantes. À ce stade, il exerce une tutelle, les élus sont alors dépossédés de leur pouvoir de décision budgétaire. Il peut ne pas respecter les propositions de la CRTC. Il doit motiver son choix.

Le contrôle budgétaire représente près de 450 000 documents à contrôler par an.

2 - La séparation de l'ordonnateur et du comptable public

A - Définition

Pour assurer le contrôle de l’usage de l’argent public, les fonctions de celui qui ordonne la dépense et prescrit la recette et celles de celui qui paie sont séparées.

Les fonctions d’ordonnateur et de comptable sont totalement incompatibles, cette incompatibilité étant même étendue aux conjoints. C’est ainsi que le conjoint d’un maire ne peut pas être comptable de la commune en question.

B - Les rôles d’ordonnateur et de comptable public

L’ordonnateur est l’exécutif local. Il est chargé de prescrire l’exécution des recettes et des dépenses. Il s’agit de mandat administratif pour les dépenses et de titres pour les recettes. Ce sont les services comptabilité qui mandatent et rédigent les titres. Les documents sont contrôlés, par exemple les factures du marché public afin de payer le fournisseur. Chaque mois, les traitements des agents publics (salaires) sont transmis au comptable public pour virement.

Le comptable est un fonctionnaire de l’État. C’est un agent public du ministère des Finances. Il s’agit du receveur municipal pour les communes, du trésorier payeur général pour les départements et les régions. Il est seul chargé du maniement des fonds publics, il assure le recouvrement et le paiement. Il est également le caissier. Il a une responsabilité personnelle et pécuniaire. Il ne paie qu’après avoir contrôlé les documents fournis par les collectivités territoriales. Les contrôles visent à constater la régularité des recettes ou des dépenses, mais sans examiner leur opportunité.

C - Les régies comptables dans les collectivités territoriales

Pour simplifier la gestion des services publics locaux, des régies comptables peuvent être créées. Ce sont soit des régies d’avances, soit des régies de recettes. Il faut d’abord créer la régie comptable. Une délibération est nécessaire. Ensuite, les agents sont nommés régisseurs par arrêté, après avis conforme du comptable public. Les agents sont volontaires pour cette mission, cela peut toutefois faire partie de leur fiche de poste, s’ils gèrent la bibliothèque ou la piscine.

Pour la gestion des centres de loisirs maternels et primaires, cela permet de payer le médecin, sans avoir à faire de mandat administratif. Pour la piscine, les usagers paient directement en caisse. Les régisseurs sont également responsables pécuniairement et personnellement. Ils ont cependant une assurance qui couvrent les risques de vol.

À savoir - Questions possibles

- Expliquez le contrôle de la CRTC.

- Quel est le rôle des ordonnateurs et des comptables publics ?

- Qu’est-ce qu’une régie d’avances ?