La comptabilité est un outil qui permet de définir et de classer les flux financiers concernant une entreprise de manière à apporter une information fiable sur son patrimoine aux différents acteurs concernés (État, salariés, banques, investisseurs).

Les principes fondamentaux

a L’entreprise

Une entreprise est un groupement de personnes qui mettent leur savoir-faire en commun dans le but de réaliser un profit.

Les entreprises peuvent avoir plusieurs activités :

– commerciale : achat pour revente sans transformation ;

– industrielle : achat de matières premières pour transformation en produits finis ;

– prestataire de services.

b. Les obligations comptables

Quelle que soit son activité, une entreprise doit fournir des informations sur son activité, son patrimoine et ses dettes.

L’entreprise a l’obligation fiscale de payer des impôts. Elle doit donc les calculer de façon précise et vérifiable :

– le code de commerce impose de procéder à un enregistrement chronologique des opérations affectant son patrimoine ;

– l’entreprise doit contrôler la valeur de ses éléments d’actif par un inventaire en fin d’exercice ;

– l’entreprise doit produire des comptes annuels (bilan et compte de résultat) à la fin de son exercice comptable.

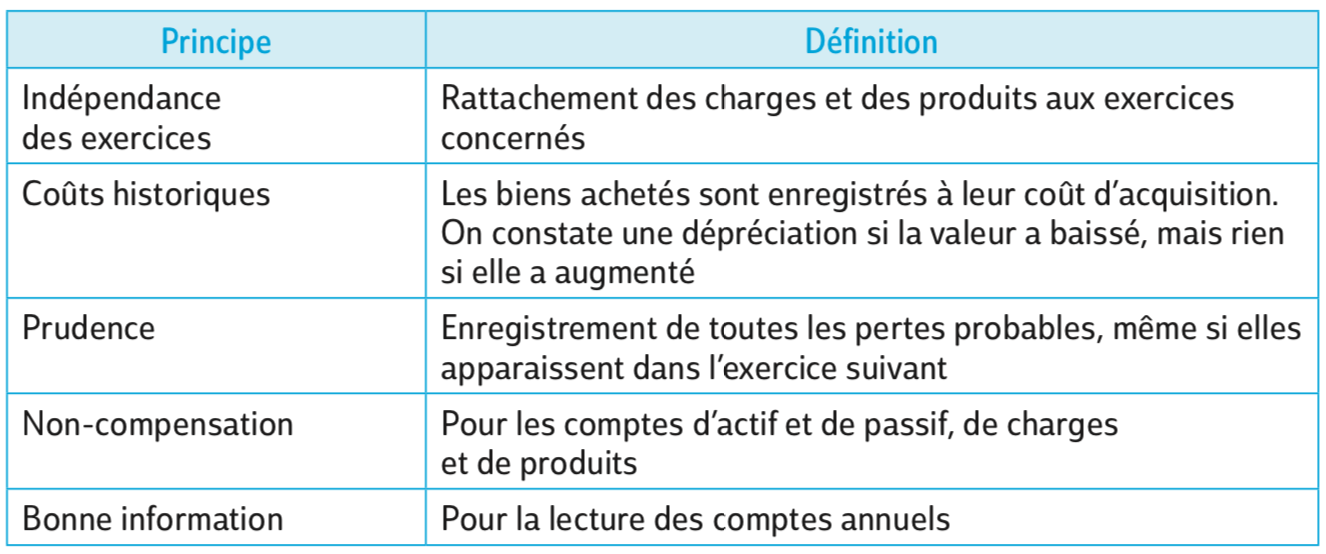

Les principes comptables à retenir

Les principes comptables sont les règles comptables à suivre pour la présentation des comptes. Il en existe 10 en tout, présentés par le code de commerce et le plan comptable général (PCG). Ceux qui doivent être retenus sont les suivants :

Le fonctionnement de la comptabilité

Important :

Un exercice comptable = 12 mois d’activité.

Une pièce comptable représente le justificatif d’une opération et entraîne donc un enregistrement comptable.

Le justificatif, mémoire de l’événement, en représente la preuve : il doit être conservé par l’entreprise en fonction des délais en vigueur.

a. Les enregistrements d’opérations en comptabilité

Les pièces comptables sont enregistrées dans des journaux comptables. Les journaux comptables regroupent toutes les opérations :

– ventes et avoirs sur ventes ;

– achats, frais généraux et avoirs sur achats et frais ;

– trésorerie (banque et caisse) ;

– opérations diverses : salaires et charges sociales, taxe sur la valeur ajoutée (TVA), régularisations diverses...

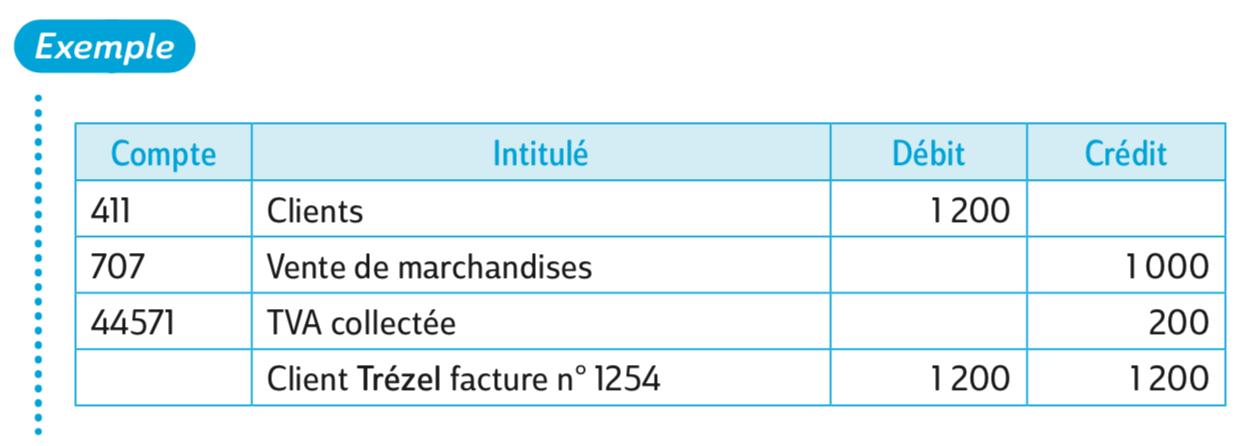

Pour chaque opération, il y a égalité entre le flux physique et le flux financier, l’événement et sa contrepartie financière, c’est le système de la partie double.

b. Le plan comptable général (PCG)

Les enregistrements au jour le jour alimentent les comptes utilisés, dans lesquels figurent les montants des transactions (achats, ventes, salaires, charges, TVA, mouvements en trésorerie...).

Dans le PCG, les comptes sont triés par nature et répartis en deux groupes.

Les comptes de bilan

Les comptes de gestion

c. Le fonctionnement des comptes

Tous les comptes sont déparés en deux parties :

– le débit à gauche ;

– le crédit à droite.

Le solde est la différence entre le débit et le crédit :

– quand total débit > total crédit alors le solde est débiteur ;

– quand total crédit > total débit alors le solde est créditeur.

Les documents comptables

Le journal regroupe toutes les opérations de même nature, suivant le principe de la partie double.

Le grand livre regroupe tous les comptes mouvementés dans les différents journaux ; dans chaque compte, on retrouve les mouvements détaillés (date, nature, montant...). Suivant le principe de la partie double :

– total débit = total crédit ;

– total des soldes débiteurs = total des soldes créditeurs.

La balance est un état représentant la liste des comptes avec les montants débit, les montants crédit et le solde pour chacun des comptes mouvementés. Elle est présentée dans l’ordre du PCG et reprend le principe de la partie double.

Total montants débit = total montants crédit

Total soldes débiteurs = total soldes créditeurs

Les documents de synthèse sont établis à la fin de l’exercice comptable :

– le compte de résultat présente l’activité de l’entreprise sur l’exercice comptable, avec la différence entre les produits et les charges ;

– le bilan présente le patrimoine de l’entreprise au jour de l’inventaire ;

– l’annexe présente tous les engagements et le détail de certains postes du bilan.