Les dépréciations correspondent à la constatation de la perte de valeur d’un élément de l’actif du bilan. Elles se trouvent en déduction des éléments correspondants (immobilisations, stocks, créances, titres). Elles génèrent une charge de l’exercice, venant en diminution du résultat.

Les dépréciations des stocks

a. Les stocks

Ils représentent les biens que l’entreprise possède pour son activité :

– pour une activité commerciale : stocks de marchandises destinées à la vente et sur lesquelles l’entreprise doit dégager une marge ;

– pour une activité industrielle : stocks de matières premières à inclure dans le processus de fabrication ; stocks de produits finis destinés à la vente afin de réaliser un bénéfice futur ;

– pour toute activité : stocks de fournitures diverses.

L’inventaire physique permet de recenser tous les éléments constituant les stocks et de corriger les écarts avec l’inventaire comptable : pertes, vols, casse. Il est obligatoire au moins une fois par an, en fin d’exercice.

L’inventaire comptable permet de valoriser les stocks physiques détenus par l’entreprise. Plusieurs méthodes sont possibles :

– PEPS : premier entré, premier sorti ;

– coût unitaire moyen pondéré (CUMP) à chaque entrée ;

– CUMP de fin de période.

L’inventaire permanent, au contraire, permet une mise à jour régulière des stocks en fonction des mouvements d’entrée et de sortie.

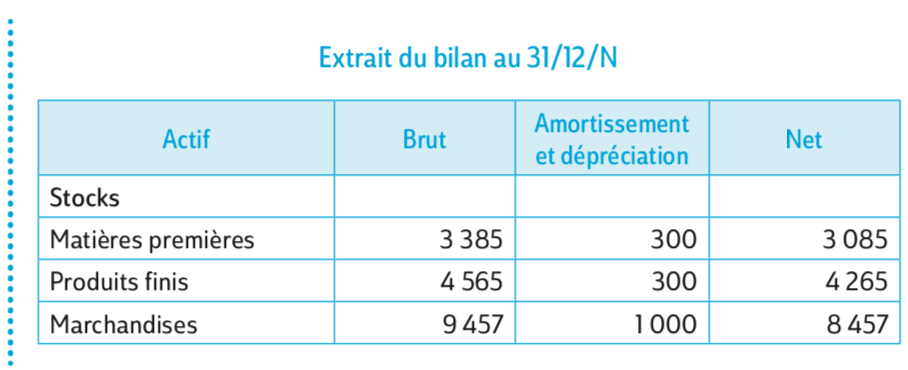

b. La dépréciation des stocks

Les stocks peuvent subir une perte de leur valeur au jour de l’inventaire : effet de mode, produits obsolètes, biens détériorés...

Par le principe de prudence, il faut constater une dépréciation qui vient en déduction de la valeur du stock à l’actif du bilan. Par le principe du coût historique, la dépréciation est calculée en fonction de la perte probable sur la marge à réaliser, mais n’affecte pas directement le coût d’entrée d’origine du stock.

c. L’écriture comptable

La constatation de la dépréciation donne lieu à une dotation pour dépréciation des stocks et en-cours, compte 68173. Une reprise sur dépréciations des stocks et en-cours est faite à l’exercice suivant avec la nouvelle valeur des stocks.

À chaque inventaire comptable, la valeur du stock est modifiée et la dépréciation est calculée sur le nouveau stock.

La dépréciation des créances

a. Les créances et le bilan

Les créances représentent les ventes de l’entreprise pour lesquelles elle a accordé un délai de paiement. Le montant est dû par le client. Le lettrage des comptes permet de justifier le montant de chaque compte comptable. Les créances clients font partie de l’actif circulant.

b. La dépréciation des créances

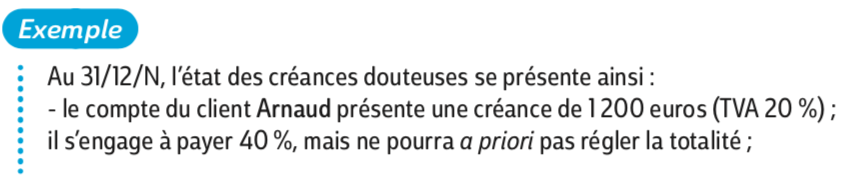

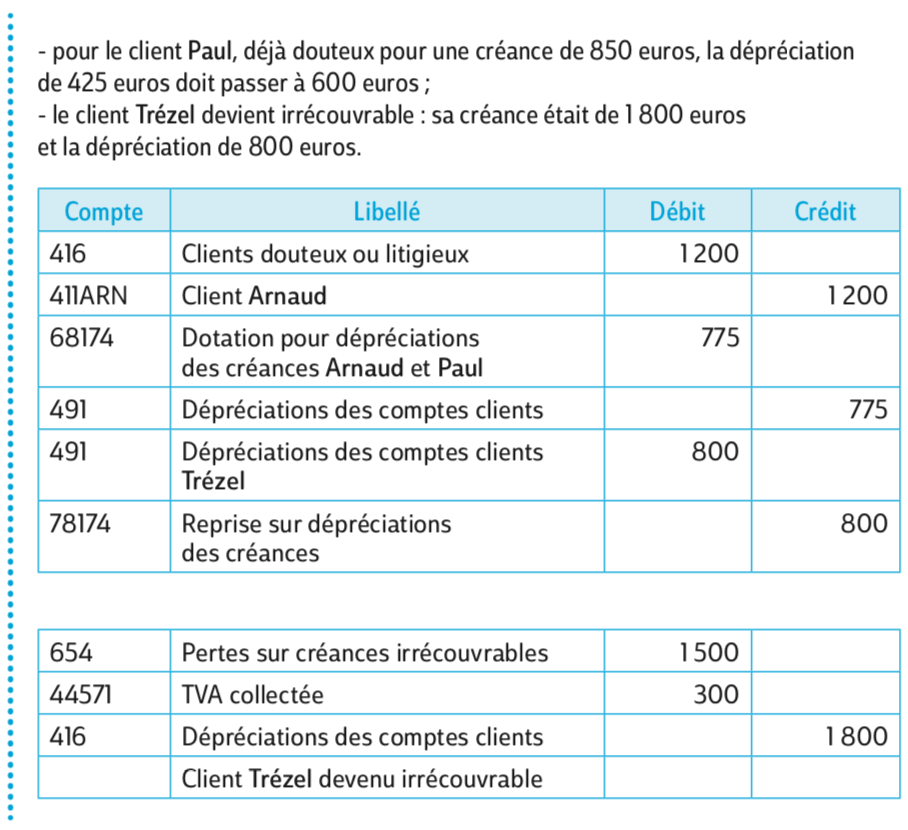

Si une procédure de recouvrement n’aboutit pas au règlement des factures, l’entreprise peut requalifier les créances en créances litigieuses. La créance apparaît toujours au bilan mais fait l’objet d’une dépréciation en déduction du montant brut. La dépréciation correspond à la perte probable évaluée sur la créance pour chacun des clients.

c. Les écritures comptables

La créance passe en compte de créance douteuse ou litigieuse. Une dépréciation est calculée client par client. Elle donne lieu à une dotation aux dépréciations des créances. La dépréciation peut varier d’un exercice à l’autre, il faut donc l’ajuster à la hausse par une dotation, ou à la baisse par une reprise.

Une créance devient totalement irrécouvrable lorsque le client est reconnu définitivement insolvable : c’est une perte comptabilisée dans le compte 654.

d. La dépréciation des immobilisations

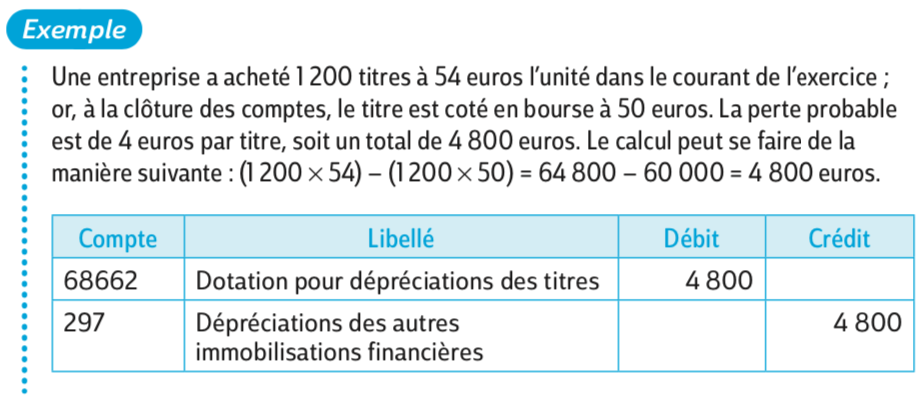

Outre les amortissements, l’entreprise peut constater une perte de valeur ponctuelle sur ses immobilisations, lorsque leur valeur actuelle devient inférieure à leur valeur nette comptable (VNC). Les immobilisations financières ne sont pas amortissables, mais on peut constater une dépréciation quand la valeur sur le marché (ou en bourse) devient inférieure au coût d’achat des titres.