Le bilan doit présenter une image fidèle de la comptabilité de l’entreprise. C’est pourquoi il est important de vérifier les opérations enregistrées dans les différents comptes afin de justifier la réalité de leur solde.

Les opérations en trésorerie

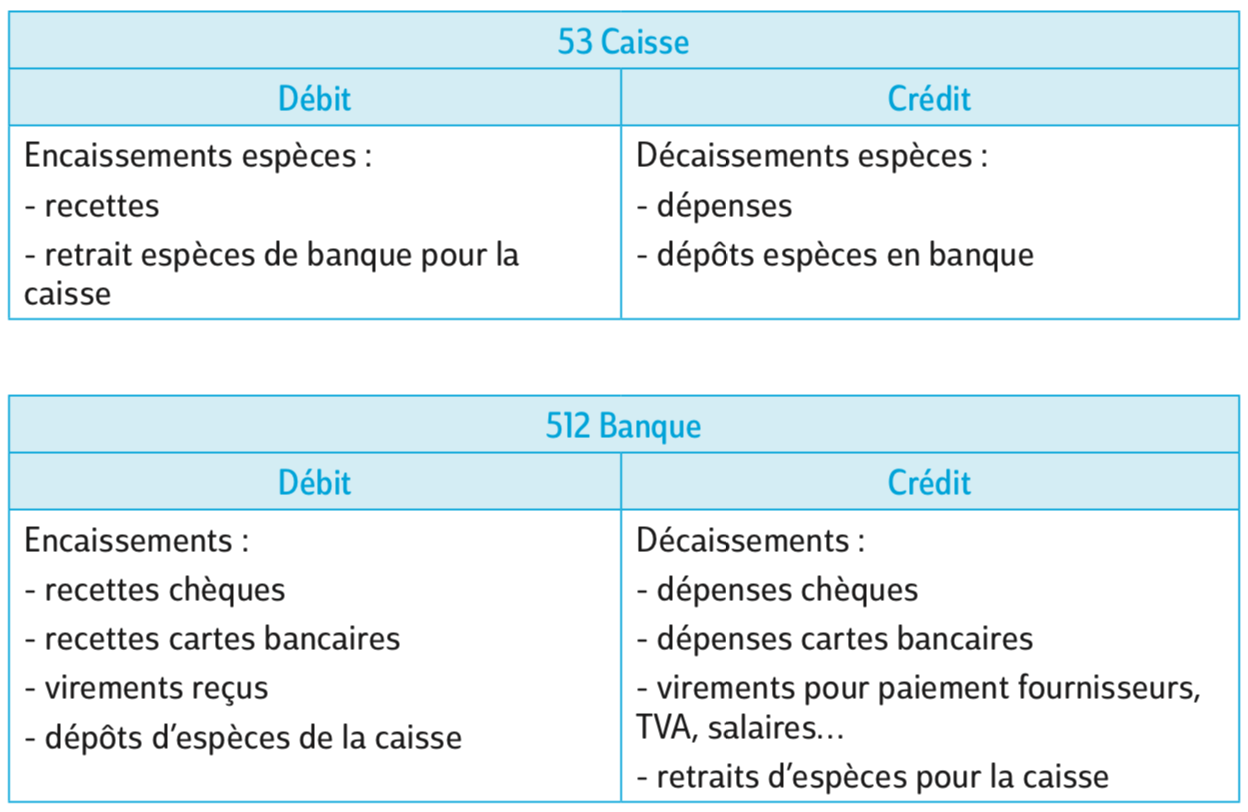

a. Les opérations par compte comptable

b. Les opérations d’encaissements

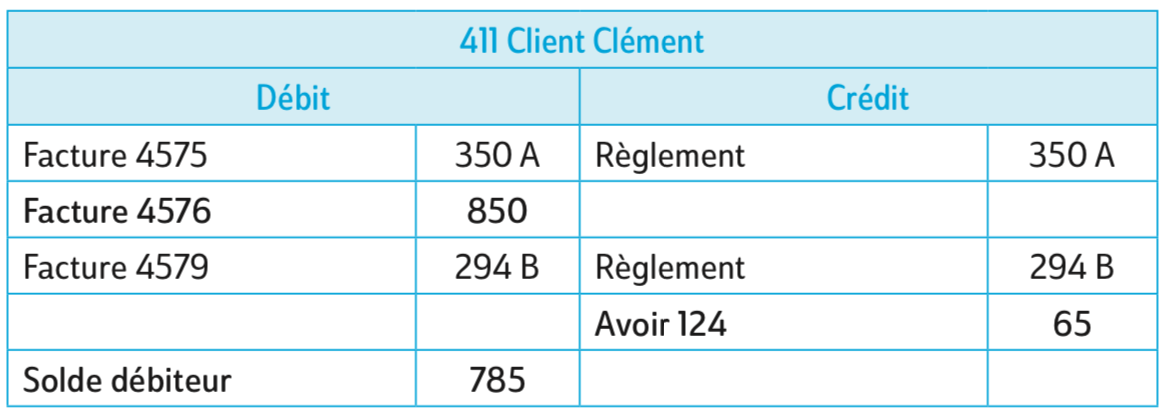

Lorsque les clients paient leurs factures, la créance diminue et la trésorerie augmente.

Exemple :

Si le règlement correspond au montant exact de la facture, les deux mouvements comptables sont « lettrés » : une lettre est attribuée à la facture et à son règlement.

Exemple :

Solde du compte du client = factures non réglées − avoirs − acomptes

c. Les opérations de décaissements

Les paiements des fournisseurs diminuent les dettes ainsi que la trésorerie.

Exemple :

De la même façon que pour les clients, si le paiement correspond au montant exact de la facture, les deux mouvements comptables sont « lettrés » : une lettre est attribuée à la facture et à son règlement.

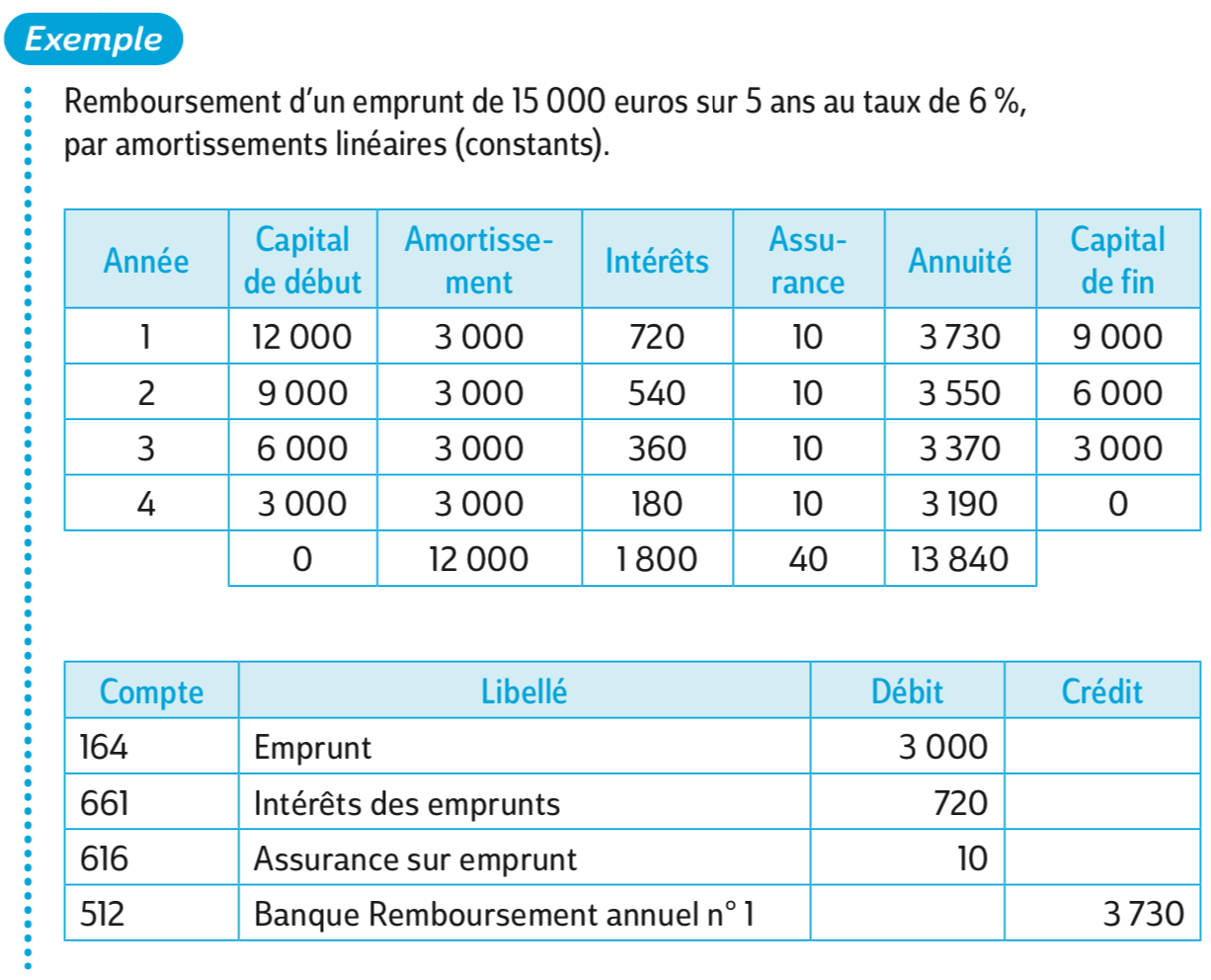

Dans le cas du remboursement d’un emprunt, la dette diminue, mais les intérêts et assurances sont comptabilisés dans des comptes de charges.

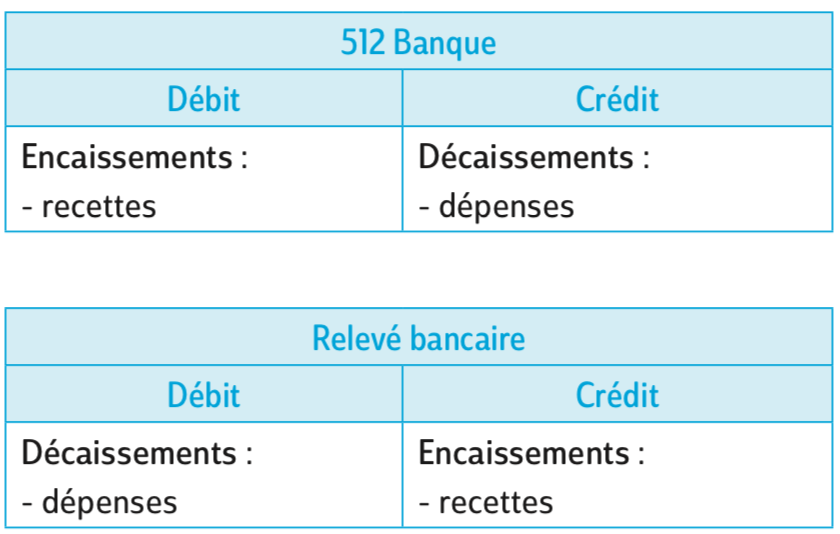

Le rapprochement bancaire

a. Le principe des comptes réciproques

La trésorerie suit le principe du bilan :

– à l’actif : ce que l’entreprise possède ;

– au passif : les dettes.

Pour la banque, la situation est inversée :

– l’entreprise possède de l’argent qu’elle confie à son banquier ;

– pour le banquier, c’est une dette envers l’entreprise.

Exemples :

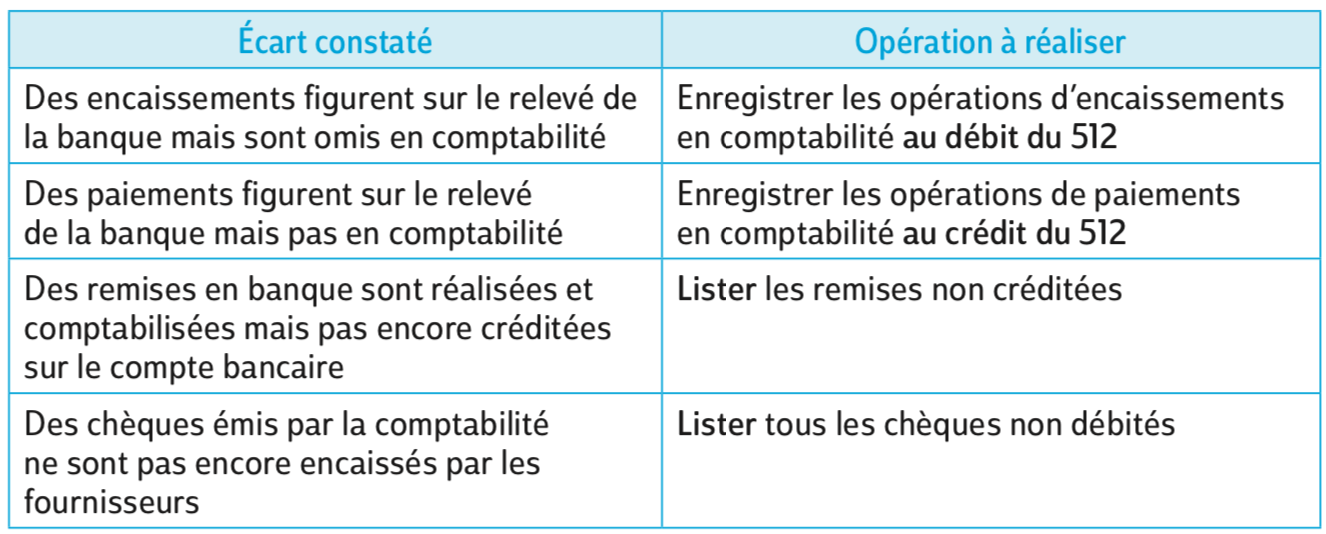

b. Pourquoi un rapprochement bancaire ?

La comptabilité doit présenter une image fidèle de son patrimoine ; il faut :

– réaliser un pointage des écritures enregistrées en comptabilité avec celles présentes sur le relevé bancaire de la période ;

– lister les opérations enregistrées en comptabilité et qui ne figurent pas sur le relevé ;

– enregistrer les écritures manquantes en comptabilité.

Le rapprochement bancaire permet de déterminer les anomalies à corriger.

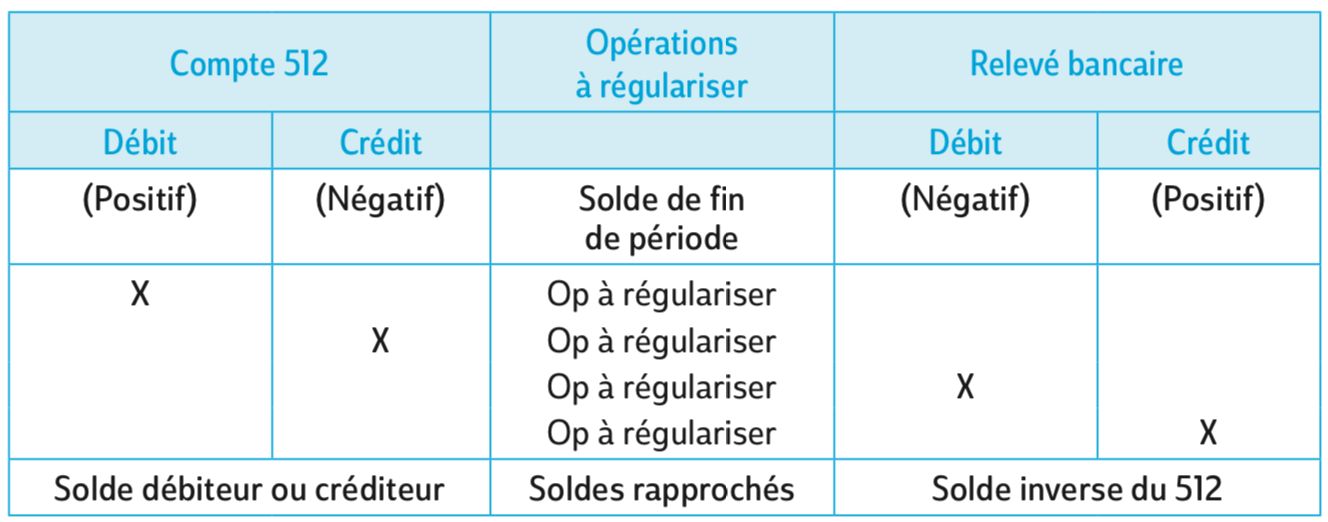

Pour effectuer ce rapprochement bancaire, il faut :

– pointer les opérations comptables enregistrées dans le compte 512 avec les opérations sur le relevé ;

– repérer les anomalies en comptabilité ;

– repérer les écritures qui manquent sur le relevé ;

– ajuster le solde de la comptabilité avec les opérations à régulariser (encaissements et décaissements non enregistrés) ;

– lister les opérations non enregistrées par la banque (elles vont apparaître sur les périodes suivantes).

Le principe du rapprochement bancaire est de faire coïncider le solde de la comptabilité avec celui de la banque après régularisations.

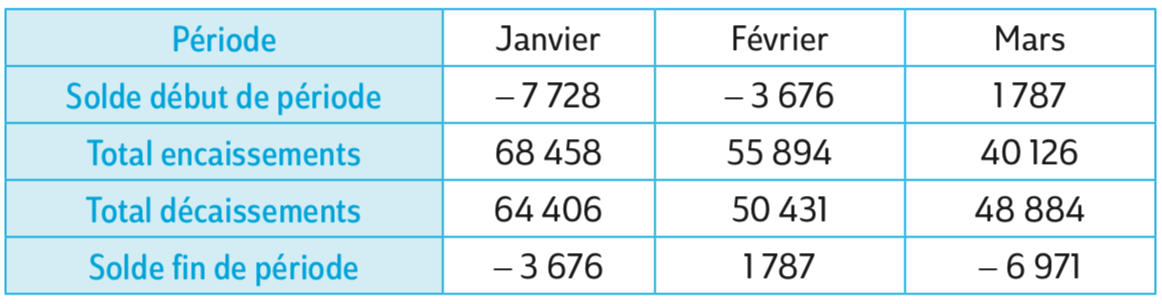

Le budget de trésorerie

Ce budget est un état prévisionnel des encaissements et des décaissements ainsi que les soldes que présenterait la trésorerie sur une certaine période : 3 mois, 6 mois ou 12 mois. C’est un outil de travail pour l’anticipation des périodes difficiles ; il permet d’anticiper pour y faire face rapidement :

– les encaissements sont évalués en fonction des ventes et des délais de règlement accordés aux clients ;

– les décaissements sont évalués à partir de l’échéancier des dépenses (fournisseurs, impôts, taxes, salaires, charges...) ;

– le solde de fin de période = solde initial + encaissements – décaissements.

Le solde final de chaque période est repris en solde initial de la période suivante.

Exemple :