I) Définition

Établi à partir du bilan comptable, le bilan fonctionnel est un document qui se présente sous la forme d'un tableau. Il reprend les données brutes du bilan comptable en les réorganisant par fonction, et ce, dans le but de mettre en avant la structure financière de l'entreprise.

Contrairement au bilan comptable, il ne met pas l'accent sur l'actif ou le passif, mais plutôt, sur les emplois et les ressources.

II) Composition du bilan fonctionnel

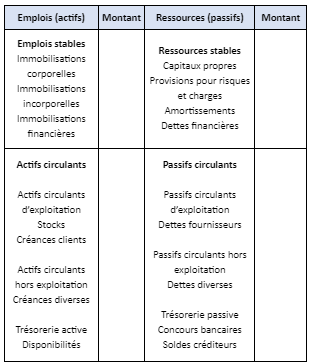

Le tableau du bilan fonctionnel est divisé en deux grandes colonnes.

La première colonne présente les emplois (actifs) et la seconde, les ressources (passifs). Chaque colonne est composée de plusieurs lignes horizontales.

Pour établir le bilan fonctionnel, il est nécessaire d'identifier différents cycles :

Le cycle durable : il est constitué des investissements et des financements stables ayant pour vocation de rester longtemps dans la société.

Le cycle d'exploitation : il est composé de l'ensemble des postes circulants qui sont liés à l'activité et à la production de l'entreprise.

Le cycle hors exploitation : il regroupe les postes liés à l'actif circulant et qui n'ont aucun lien avec la production.

Le cycle de trésorerie : il est constitué de l'actif et du passif de la trésorerie de l'entreprise.

III) Comment analyser le bilan fonctionnel ?

Pour analyser le bilan fonctionnel, il faut nécessairement étudier la structure financière de l'entreprise. Cette étude passe par l'analyse du fonds de roulement net global FRNG et du besoin en fonds de roulement BFR.

1) Le FRNG (Fonds de Roulement Net Global)

Le FRNG représente les ressources dont l'entreprise dispose pour payer ses employés, ses fournisseurs et toutes ses charges de fonctionnement en attendant de recevoir le paiement de ses clients.

Sa formule de calcul est : FRNG Ressources stables emplois stables

Si le FRNG est négatif, cela signifie que l'entreprise ne peut pas financer ses investissements grâce à ses ressources stables. Dans le cas où il est positif, l'entreprise peut donc financer ses emplois stables par ses ressources stables.

2) Le BFR (Besoin en Fonds de Roulement)

Il représente la somme que doit financer toute entreprise afin de couvrir les besoins résultant des décalages de trésorerie entre les entrées et ses sorties.

Sa formule de calcul est : BFR = Actif circulant hors exploitation – passif circulant hors exploitation

Si le BFR est négatif, l’entreprise dispose de plus de dettes fournisseur que de stock et de créances. Dans le cas où il est positif, l’entreprise dispose de plus de stock et de créances que de dettes fournisseurs.

IV) La Trésorerie Nette (TN)

C'est le dernier indicateur qui permet d'évaluer l'équilibre financier de l'entreprise.

Sa formule de calcul est :

Trésorerie Nette

FRNG BFR

ou

Disponibilités dettes financières à court terme

Si la trésorerie nette est positive alors les ressources couvrent l'intégralité des besoins et elle dégage un excédent financier.

Si la trésorerie nette est nulle alors les ressources couvrent les besoins, mais l'entreprise n'a pas de marge de manœuvre.

Si la trésorerie nette est négative alors l'entreprise ne dispose pas d'assez de ressources pour couvrir les besoins.